단위농협통장의 예금자 보호

만약 은행에서 저축한 예금을 돌려주지 못하게 되더라도 세전 5000만 원 한도 안에서 원금과 이자를 합한 돈을 돌려받을 수 있게 보장하는 법이 예금자보호법입니다. 농협은 이 법의 보호를 받을 수 있기도 하고 아니기도 합니다.

상호금융예금자보호기금

예금자보호법으로 보호를 받는 경우는 NH농협은행의 계좌를 갖고 있을 때이고, 단위농협 쪽의 계좌라면 상호금융예금자보호기금으로 보호받습니다.

지역 단위로 조직되어 있기 때문에 단위농협이라 부릅니다.

상호금융예금자보호기금도 시중은행과 동일하게 원금과 소정의 이자를 합하여 예금자 1인당 5천만 원까지 보호합니다.

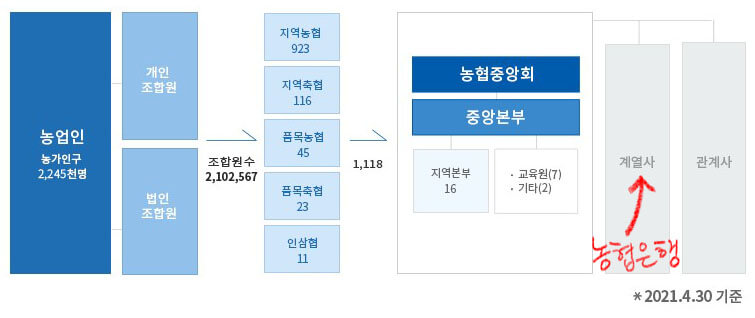

NH농협은행과 지역농업협동조합

우리가 흔히 은행이라고 알고 있던 농협은 NH농협은행이고, 또 다른 농협은 단위농협입니다. 정확히는 지역농업협동조합인데 사실 둘 다 넓은 의미로는 농협입니다. 조직도를 보시면 이해가 쉬워집니다.

지역축협이 보이시죠? 축협은 2000년에 농협과 통폐합되었으니 농협처럼 이해하시면 됩니다. 그리고 농협중앙회를 중심으로 오른쪽 계열사 안에 우리가 알고 있는 농협은행이 포함되어 있습니다.

농협중앙회는 이제 지역농협을 교육지원 하거나 배당금을 지급하는 관리 역할을 하고 있습니다. 은행 업무와 관련해서는 농협은행이 그 역할을 하고 있습니다.

품목농협은 신용사업이 금지돼 있었지만 1990년대 신용사업을 할 수 있도록 변경되었습니다. 하지만 경제 사업이 전체 사업량의 40%를 넘겨야 하는 등 조합원의 판매 루트와 사업을 활성화하는 영농지원사업 비중이 큽니다.

NH농협은행이 농협 금융지주 중 하나의 계열사라는 것을 확인할 수 있습니다.

보호기금의 재원

NH농협은행은 제1 금융권으로 예금자보호법의 부보금융회사 중에 하나입니다. 부보금융회사란 예금자보호법의 적용을 받는 금융회사를 말합니다.

예금자보호법? 보장받는건 알겠는데 돈은 언제 주냐고?

누가, 언제, 어떻게 주나? 내 통장이 예금자보호법의 보호를 받는 통장이라면 은행이 망해도 내 돈 5000만 원까지는 다시 돌려받을 수 있다는데 그 돈은 누가, 언제, 어떻게 지급해 줄까? 1. 누

stillmore.tistory.com

그런데 지역농협은 부보금융회사에 속할 수 없기 때문에 「농업협동조합의 구조개선에 관한 법률」에 법적 근거를 두고 상호금융예금자보호기금을 마련한 것입니다. 농·축협으로부터 예금보험료를 받아 기금을 조성하여 고객의 예금을 보호하고 있습니다.

법조문을 살펴보면 기금의 재원으로 다음과 같은 돈을 사용할 수 있습니다.

1. 조합이 납입한 보험료

2. 정부의 출연금

3. 중앙회의 출연금

4. 정부, 「한국은행법」에 따른 한국은행, 중앙회, 농협은행 또는 금융기관으로부터의 차입금

정부와 농협중앙회, 한국은행까지 기금을 유지하는 재정 원조가 대단합니다. 예금보험공사가 지원하는 제1금융권인 NH농협은행과 견주어서 결코 약하지 않습니다.

NH농협은행과 단위농협을 구분하는 방법

농협명을 보고 바로 알 수 있습니다. NH농협은행은 간판에 은행이라는 표시가 있고 단위농협은 지역명+농협이라고 표기합니다. 단위농협은 '은행'이라는 표현을 쓰지 않습니다.

가지고 있는 통장 계좌도 NH농협은행과 단위농협은 서로 다른 번호체계를 갖고 있습니다.

| 농협은행 | 단위농협 | |

| 구계좌번호 | OOO-01-OOOOOO | OOOOOO-51-OOOOOO |

| OOO-02-OOOOOO | OOOOOO-52-OOOOOO | |

| OOO-12-OOOOOO | OOOOOO-56-OOOOOO | |

| 신계좌번호 | 301-OOOO-OOOO-OO | 351-OOOO-OOOO-OO |

| 302-OOOO-OOOO-OO | 352-OOOO-OOOO-OO | |

| 312-OOOO-OOOO-OO | 356-OOOO-OOOO-OO |

위의 번호와 부합되지 않는다면 기업 계좌이거나 적금 종류의 계좌일 수 있습니다.

예금의 보호 한도

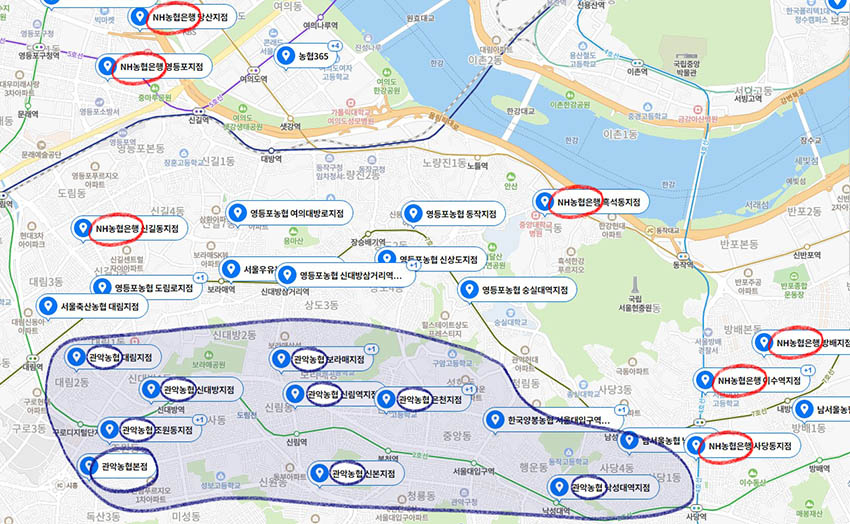

네이버 지도 검색으로 농협을 검색한 결과입니다.

빨간색으로 표시한 곳이 NH농협은행입니다. 지역 농협인 관악농협 본점과 관악농협지점들은 파란색으로 표시했습니다. 따로 체크하지는 않았지만 중앙에 영등포농협의 많은 지점들도 위치해 있는 게 보입니다.

이제 농협들이 구분이 되셨다면 예금의 보호 한도 역시 이해하실 수 있습니다.

예 1] NH농협은행 사당동지점에 5000만 원과 관악농협본점에 5000만원 예금을 갖고 있는 경우

- 예금자보호법으로 5000만 원, 상호금융예금자보호기금(이하기금)으로 5000만 원까지 각각 보호받을 수 있습니다.

예2] 관악농협 본점에 5000만 원과 관악농협 낙성대역 지점에 3000만 원 예금을 갖고 있는 경우

- 기금으로 5000만 원만 보호받을 수 있습니다. 같은 법인이기 때문에 본점과 지점의 예금은 합산됩니다.

예 3] 관악농협 보라매지점에 4000만 원과 영등포농협 동작지점에 5000만 원 예금을 갖고 있는 경우

- 기금으로 9000만 원 전부 보호받을 수 있습니다.

예 4] 관악농협 본점에 6000만 원 예금과 대출이 1000만 원 있을 경우

- 기금으로 5000만 원 보호받을 수 있습니다. 예금 6000만원에서 대출금 1000만원을 뺀 금액입니다.

예금을 안전하게 보호하기 위해서 같은 법인인 지역농협지점들 보다는 다른 법인인 지역농협들에 분산해서 5000만원 이하로 예금하는 것이 안전합니다.

함께 보면 좋은 글

댓글